手元のお金が尽きているのに、急な出費でどうしても現金が必要になることは誰にでもあります。

クレジットカードがない、または利用枠が足りない場合に、後払いアプリのバンドルカードで現金化できないかと考える方は多いでしょう。

ただ、「本当に現金化できるのか」「違法ではないか」という不安を感じるのも当然です。

この記事では、バンドルカードの現金化の仕組みから、利用前に必ず知っておくべき基本知識までを詳しく解説します。

読み終えたとき、安全に判断するための基準が明確になり、トラブルを防ぐことができます。

おすすめ現金化業者

キャッツマネー |  カイトリング |  ナンバーワンキャッシュ |

| 換金率 | ||

| 初回88〜91%前後 2回目以降80%台〜 | 初回最大90%前後 2回目以降85%前後 | 初回88%前後 ※条件により変動 |

| 振込スピード | ||

| 最短3分前後 | 最短10分前後 | 最短10分前後 |

| 営業時間 | ||

| 9:00〜22:00前後 ※毎月1日は24時間対応の表記あり | 9:00〜20:00前後 ※毎月1日は24時間対応の表記あり | 年中無休・深夜対応の表記あり ※詳細確認推奨 |

| 土日祝対応 | ||

| 対応可 | 対応可 | 対応可 |

| Web申込 | ||

| 24時間受付 | 24時間受付 | 24時間受付 |

| 主な特徴 | ||

| 少額・スピード重視で使いやすい | 換金率とリピート率のバランスが良い | 対応決済が幅広く、相談しやすい |

バンドルカード現金化はできる?ポチっとチャージを使う前に知る基本

バンドルカードを使った現金化を検討するなら、まず仕組みと基本ルールをしっかり理解しておきましょう。

仕組みを知らないまま手続きを進めると、想定外の手数料に驚いたり、規約違反でトラブルに巻き込まれたりすることがあります。

ここでは、バンドルカードの概要やポチっとチャージの仕組み、そして現金化に関する注意点を見ていきます。

バンドルカードはVisaプリペイドカードとして使えるアプリ

バンドルカードは、スマートフォンにアプリをインストールするだけで作れるVisaプリペイドカードです。

審査や年齢制限がなく、登録後すぐにインターネットでの買い物に使えるバーチャルカードが発行されるため、クレジットカードを持っていない方を中心に広く使われています。

基本的な使い方は、コンビニや銀行ATMなどから事前に現金をチャージして使う仕組みです。

また、必要に応じてお店でも使えるリアルカードを発行でき、国内外のVisa加盟店で幅広く決済できる点が魅力です。

ポチっとチャージを使えば後払いで残高を追加できる

バンドルカードの大きな特徴が、「ポチっとチャージ」という後払い機能です。

手元に資金がなくても、画面の操作だけで即座に指定した金額が残高に追加され、すぐに買い物に使えます。

チャージした分は翌月末日までにコンビニなどで支払えばよいため、給料日前などの一時的な資金不足を乗り切る手段として便利です。

ただし、この機能を使うたびにチャージ金額に応じた手数料が発生します。

利用金額が大きくなるほど手数料も上がる仕組みなので、返済時の総額はあらかじめ把握しておきましょう。

バンドルカード現金化は規約違反になる可能性がある

バンドルカードの残高を現金に換える行為は、サービスの利用規約に違反する可能性が高いです。

公式規約では、換金を目的としたカードの利用や、本来のショッピングとは異なる不自然な決済を認めていません。

現金化が運営会社に判断された場合、アカウントの利用停止や残高の凍結といったペナルティを受けるリスクがあります。

一時の現金欲しさで規約を無視すると、かえって不便な状況を招くため、慎重な判断が必要です。

現金化できる金額はポチっとチャージの利用枠によって変わる

ポチっとチャージを使って現金化を試みる場合、用意できる金額の上限はユーザーごとの利用限度額によって変わります。

初回の上限額は3,000円〜5,000円程度の少額に設定されることが多く、最初から大きな金額はチャージできません。

この利用枠は、期日通りの支払いを繰り返すことで徐々に引き上げられていきます。

そのため、まとまった現金をすぐに用意したくても、現在の利用枠を超える金額を現金化することはできません。

kawamata

kawamataポチっとチャージは手軽な後払い機能ですが、現金化は規約違反になる可能性がある点だけは先に押さえておきましょう。利用枠は人によって違うので、まずはアプリで自分の上限額を確認してみてくださいね。

バンドルカード現金化におすすめの優良業者比較

バンドルカードの利用枠を現金化する際、どの専門業者を選べばよいか迷う方は少なくありません。

安全にスムーズな取引をするには、後払いアプリの決済に対応していて、振込実績が豊富な優良業者を見極めることが大切です。

ここでは、バンドルカードやポチっとチャージの現金化でよく使われる代表的な専門業者について、特徴やサービス内容を比較します。

1位:カイトリング

| 公式URL | https://kaitoring.com/ |

|---|---|

| 換金率目安 | 初回最大90%前後 2回目以降85%前後 |

| 振込スピード | 最短10分前後 |

| 営業時間 | 9:00〜20:00前後 ※毎月1日は24時間対応の表記あり |

| 土日祝対応 | 対応可 |

| Web申込 | 24時間受付 |

| バンドルカード対応 | 対応表記あり |

| 主な特徴 | 換金率とリピート率のバランスが良い |

| 向いている人 | 換金率を重視しつつ、安定感も見たい人 |

| 注意点 | 20時以降は即日対応できない可能性あり |

カイトリングは、バンドルカードをはじめとする後払いアプリの現金化に特化した専門業者です。

初めて使う方でも迷わず手続きできるシンプルな申し込みフォームを導入しており、スマートフォン1台で手続きが完結する手軽さが支持されています。

年中無休で営業しているため、曜日を気にせず急な出費にも対応できる点が強みです。

これまでに大きなトラブルを起こしていない運営実績があり、プライバシー保護やセキュリティ対策にも力を入れているため、安全性や信頼性を重視したい方に選ばれています。

2位:ナンバーワンキャッシュ

| 公式URL | https://no1cash.com/ |

|---|---|

| 換金率目安 | 初回88%前後 ※条件により変動 |

| 振込スピード | 最短10分前後 |

| 営業時間 | 年中無休・深夜対応の表記あり ※詳細確認推奨 |

| 土日祝対応 | 対応可 |

| Web申込 | 24時間受付 |

| バンドルカード対応 | 後払いアプリ対応の表記あり |

| 主な特徴 | 対応決済が幅広く、相談しやすい |

| 向いている人 | バンドルカード以外の決済手段も相談したい人 |

| 注意点 | 実際の換金率は見積もり確認が必要 |

ナンバーワンキャッシュは、業界でも比較的高い換金率を提示していることで知られる現金化業者です。

少しでも手元に残る現金を多くしたいというニーズに応えるため、手数料の透明性にこだわった明確な見積もりを出してくれます。

手続きの速さにも定評があり、混雑時を除けばそれほど時間を置かずに指定口座へ振り込まれるスピード感が特徴です。

スタッフの案内も丁寧で、初めて現金化業者を使う不安を和らげてくれるサポート体制が整っている点も評価されています。

3位:キャッツマネー

| 公式URL | https://cats-money.net/ |

|---|---|

| 換金率目安 | 初回88〜91%前後 2回目以降80%台〜 |

| 振込スピード | 最短3分前後 |

| 営業時間 | 9:00〜22:00前後 ※毎月1日は24時間対応の表記あり |

| 土日祝対応 | 対応可 |

| Web申込 | 24時間受付 |

| バンドルカード対応 | 対応表記あり |

| 主な特徴 | 少額・スピード重視で使いやすい |

| 向いている人 | 少額を早く現金化したい人 |

| 注意点 | 2回目以降は初回より下がる可能性あり |

キャッツマネーは、土日・祝日・夜間でも柔軟に対応してくれる業者です。

平日の日中は仕事や学校で時間が取れない方でも、深夜や早朝に申し込みができます。

バンドルカードのポチっとチャージを使った決済手続きに慣れているため、決済エラーなどのトラブルが起きにくく、スムーズに手続きが進む点がメリットです。

少額からの利用にも快く対応してくれるため、まずは試しに数千円だけ現金化してみたい方にも向いています。

4位:エニタイム

| 公式URL | https://any-time.biz/ |

|---|---|

| 換金率目安 | 70〜80%前後 初回上乗せあり |

| 振込スピード | 最短3分前後 |

| 営業時間 | 8:00〜22:00前後 |

| 土日祝対応 | 対応可 |

| Web申込 | 24時間受付 |

| バンドルカード対応 | 対応表記あり |

| 主な特徴 | 朝から夜まで対応し、時間の融通が利きやすい |

| 向いている人 | 土日・夜間など時間優先で探している人 |

| 注意点 | 換金率は他社より控えめな可能性あり |

エニタイムは、「いつでもどこでも」迅速に現金化できることをモットーに掲げる業者です。

スマートフォンの操作だけですべての手続きが進められるシステムを構築しており、余分な確認作業や連絡を減らして効率的な取引を実現しています。

換金率の変動や隠れた追加費用が少ないため、事前に提示された金額通りの手取り額を受け取りやすい安心感があります。

リピーター向けの優遇措置なども用意されており、安定したサービスを求める層から根強い人気を得ています。

5位:バンクレジット

| 公式URL | https://bancredit.biz/ |

|---|---|

| 換金率目安 | 初回93% 2回目以降80%前後 |

| 振込スピード | 最短3〜10分前後 |

| 営業時間 | 7:00〜22:00または9:00〜22:00表記あり |

| 土日祝対応 | 対応可 |

| Web申込 | 24時間受付 |

| バンドルカード対応 | 対応表記あり |

| 主な特徴 | 高換金率訴求が強く、シミュレーター確認もしやすい |

| 向いている人 | 事前に振込額を確認してから申し込みたい人 |

| 注意点 | 最大換金率表記と実際の振込額に差が出る可能性あり |

バンクレジットは、バンドルカードを含む多くの後払いアプリ決済に対応している大手の現金化業者です。

長年の運営で積み重ねたノウハウがあり、初めてカード現金化に触れる方に対しても仕組みやリスクをわかりやすく説明してくれる誠実さがあります。

ホームページに記載されている換金率と実際の振込金額の差が少なく、納得した上で取引を進められる点が魅力です。

手続きの進捗をメールで細かく通知してくれるため、最後まで安心して入金を待つことができます。

おすすめ現金化業者の比較表

| 現金化業者 | 換金率目安 | 振込スピード | 営業時間 | 土日祝対応 | Web申込 | バンドルカード対応 |

|---|---|---|---|---|---|---|

| カイトリング | 初回最大90%前後 2回目以降85%前後 | 最短10分前後 | 9:00〜20:00前後 ※毎月1日は24時間対応の表記あり | 対応可 | 24時間受付 | 対応表記あり |

| ナンバーワンキャッシュ | 初回88%前後 ※条件により変動 | 最短10分前後 | 年中無休・深夜対応の表記あり ※詳細確認推奨 | 対応可 | 24時間受付 | 後払いアプリ対応の表記あり |

| キャッツマネー | 初回88〜91%前後 2回目以降80%台〜 | 最短3分前後 | 9:00〜22:00前後 ※毎月1日は24時間対応の表記あり | 対応可 | 24時間受付 | 対応表記あり |

| エニタイム | 70〜80%前後 初回上乗せあり | 最短3分前後 | 8:00〜22:00前後 | 対応可 | 24時間受付 | 対応表記あり |

| バンクレジット | 初回93% 2回目以降80%前後 | 最短3〜10分前後 | 7:00〜22:00または9:00〜22:00表記あり | 対応可 | 24時間受付 | 対応表記あり |

kawamata換金率の数字だけで選ばず、振込スピードや営業時間も含めて自分の状況に合う業者を選ぶのがコツです。迷ったら、換金率と実績のバランスが良い上位の業者から見積もりを取ってみてください。

バンドルカード現金化業者を選ぶポイント

バンドルカードの現金化を取り扱う業者は数多くありますが、中には利用者に不利な条件を提示してくる悪質な業者も紛れています。

安全に、少しでも損をしないように現金化するためには、明確な基準を持って業者を比較することが大切です。

ここでは、信頼できる優良業者を見極めるためにチェックしておきたいポイントを解説します。

バンドルカード・ポチっとチャージに対応しているか

業者を選ぶ上で最も基本的なポイントは、バンドルカードやポチっとチャージによる決済に対応しているかどうかを確認することです。

現金化業者の中には、クレジットカードのみを対象としており、プリペイドカードや後払いアプリの決済に対応していないところも少なくありません。

対応していない業者に申し込んでしまうと、手続きの途中で断られて時間を無駄にするだけでなく、個人情報だけを渡してしまうリスクもあります。

業者のホームページにバンドルカードのアイコンや「ポチっとチャージ対応」という記載があることを、事前にチェックしておきましょう。

換金率だけでなく実際の振込額を確認する

多くの業者はホームページで「最高換金率90%」といった数字を大きく掲げていますが、この数字をそのまま信じてはいけません。

実際の手続きでは、換金率からシステム利用料や振込手数料などが差し引かれるケースがほとんどです。

申し込み前や決済前に、「自分の利用金額に対して最終的にいくらが口座に振り込まれるか」という実際の振込額を必ず確認しましょう。

手数料の説明を曖昧にする業者は避け、内訳をはっきり提示してくれる業者を選んでください。

最短振込時間と実際の入金目安を確認する

急ぎで現金が必要な場合、「最短5分」といった文言に惹かれがちですが、これはあくまで混雑していない場合の最速値です。

初めてその業者を利用する場合は、本人確認書類の提出や審査で30分〜1時間以上かかることが多くあります。

また、月初めなど利用者が集中する時期は、通常よりも振込に時間がかかります。

サイトの最短表記だけを信じるのではなく、現在の混雑状況を踏まえた実際の入金目安をスタッフに確認することがトラブル防止につながります。

土日祝日・夜間の対応可否を確認する

現金が急に必要になるタイミングは、平日の日中だけとは限りません。

土日・祝日・深夜にお金が必要になった場合、利用しようとしている業者がその時間帯に営業していて、即時振込に対応しているかを確認する必要があります。

業者のサイトに「24時間受付」と書かれていても、実際の審査や振込業務は翌営業日まで行われないケースは珍しくありません。

また、振込先の金融機関がモアタイムシステムに対応していて、夜間でも即時着金するかどうかも合わせて確認しておきましょう。

運営会社情報や古物商許可の有無を確認する

業者の信頼性を客観的に判断する重要な指標が、公式ホームページに掲載されている運営会社情報です。

責任者の氏名、正確な所在地、連絡先の電話番号がしっかり記載されている業者は、比較的信頼性が高いと判断できます。

さらに、公安委員会が発行する「古物商許可」の番号が掲載されているかどうかも大きなポイントです。

これらの情報が載っていなかったり、住所を調べると架空の場所だったりする業者は、トラブル発生時に連絡が取れなくなる危険があるため、絶対に利用を避けてください。

ログイン情報や認証コードを求める業者は避ける

手続きの過程で、バンドルカードアプリのログインIDやパスワード、スマートフォンに届く認証コードを求めてくる業者が存在した場合、その業者は非常に危険です。

正規の現金化業者が利用者のアカウント情報を直接求めることは絶対にありません。

これらの情報を渡すと、アカウントを乗っ取られ、ポチっとチャージの限度額まで勝手に決済されたり、個人情報を盗まれたりする重大な被害に遭う恐れがあります。

どれだけ条件が良く見えても、アカウント情報を聞き出そうとする業者とは即座に取引を中止しましょう。

kawamata「最高換金率」の宣伝文句より、実際の振込額と運営会社情報のチェックが何より大切です。アプリのログイン情報や認証コードを聞いてくる業者は、条件が良く見えても問答無用でNGですよ。

バンドルカードを即日現金化する方法

バンドルカードを使ってその日のうちに現金を用意するためには、全体の流れを把握して、正しい手順で迷わず手続きを進めることが大切です。

手順を間違えると、チャージができなかったり業者との取引がスムーズに進まなかったりして、即日現金化が難しくなることもあります。

ここでは、アプリの登録から口座への振込完了までの具体的なステップを順番に解説します。

まず、スマートフォンにバンドルカードの公式アプリをダウンロードします。

アプリを起動したら、画面の指示に従って新規登録を進めましょう。

必要な情報は、電話番号や生年月日、性別といった基本的な項目のみです。

クレジットカードのような書類の郵送や、職場への在籍確認などは一切ありません。

すべての項目を入力し、SMS認証が完了すれば、その場ですぐにアカウントが作成されます。

アカウント登録が完了すると、アプリ画面上に「バーチャルカード」が自動的に発行されます。

このバーチャルカードには、実際のクレジットカードと同じように16桁のカード番号、有効期限、セキュリティコードが割り振られており、アプリからいつでも確認できます。

この時点ではプラスチック製のリアルカードは手元にありませんが、インターネット上の買い物や現金化業者での決済であれば、バーチャルカードの情報だけで対応できます。

カードが発行されたら、現金化の元手となる残高を後払いでチャージします。

アプリ内のチャージメニューから「ポチっとチャージ」を選択し、手順に従って手続きを進めましょう。

利用規約に同意した後、チャージしたい金額を入力します。

初回は数千円程度からスタートすることが多いですが、表示されている上限額の範囲内であれば自由に設定できます。

申し込みボタンを押すと即座に審査が行われ、成功すれば数秒でカードの残高に反映されます。

残高のチャージが完了したら、事前に選んでおいたバンドルカード対応の現金化業者の公式ホームページへアクセスします。

申し込みフォームに必要な項目を入力しましょう。

入力する内容は、氏名、連絡先、希望する利用金額、そして現金を受け取るための自分名義の銀行口座情報などです。

多くの業者では不正利用防止のために本人確認を行うため、運転免許証やマイナンバーカードなどの身分証明書の画像データをアップロードする作業もここで行います。

申し込み内容が確認されると、業者からメールや電話で折り返しの連絡が届きます。

その後、業者が指定する商品をバンドルカードの残高を使って購入する決済手続きに進みます。

基本的には、業者が用意した専用の決済ページにアクセスし、バーチャルカードの番号や有効期限を入力して購入を完了させる流れです。

自分で勝手に商品を選ぶのではなく、必ず業者の指示通りのルートで決済を行うことが、スムーズに手続きを完了させるポイントです。

業者側でバンドルカードによる決済完了が確認されると、すぐに指定した銀行口座への振込手続きが行われます。

振込完了の通知が届いたら、インターネットバンキングやATMで口座の残高を確認してください。

事前に業者から提示されていた通りの金額が入金されているか、不審な手数料が追加されていないかをしっかりチェックしましょう。

問題がなければ、バンドルカードを使った即日現金化の手続きはすべて完了です。

kawamata流れ自体はシンプルですが、決済は必ず業者の指示どおりに進めるのがスムーズに終わらせるコツです。振込後は、提示された金額どおりに入金されているかのチェックも忘れずに。

ポチっとチャージの手数料と実際の手取り額

バンドルカードのポチっとチャージを使う上で避けられないのが、発生する手数料の問題です。

後払いで即座にチャージできる便利さがある反面、手数料は一般的なクレジットカードの利息と比べても高めに設定されています。

「思ったよりも手元に残らなかった」と後悔しないよう、具体的な手数料の仕組みと、利用金額ごとの手取り額シミュレーションをあらかじめ把握しておきましょう。

ポチっとチャージの手数料一覧

| チャージ金額 | 手数料 |

|---|---|

| 3,000円〜10,000円 | 510円 |

| 11,000円〜20,000円 | 815円 |

| 21,000円〜30,000円 | 1,170円 |

| 31,000円〜40,000円 | 1,525円 |

| 41,000円〜50,000円 | 1,830円 |

ポチっとチャージの手数料は、チャージする金額に応じて段階的に設定されています。

例えば、3,000円〜10,000円では一律510円、11,000円〜20,000円では815円が必要です。

さらに金額が上がると、21,000円〜30,000円では1,170円、31,000円〜40,000円では1,525円、41,000円〜50,000円では1,830円の手数料が発生します。

この手数料は、チャージ金額に関わらず翌月の支払い時に元金と合わせて支払う必要があるので、利用する際は手数料分が上乗せされることを忘れないようにしましょう。

1万円を現金化した場合の手取り額シミュレーション

実際にポチっとチャージで10,000円をチャージし、現金化業者を利用した場合の手取り額を考えてみましょう。

業者の換金率を平均的な80%と仮定すると、業者から振り込まれる金額は8,000円になります。

しかし、翌月にバンドルカード側へ支払う金額は、元金の10,000円にポチっとチャージの手数料510円を加えた10,510円です。

つまり、10,510円の支払いに対して手元に入るのは8,000円となり、実質的な負担額は2,510円になります。

少額の現金化でも、手取り額に対して支払う費用の割合が大きくなることがわかります。

3万円を現金化した場合の手取り額シミュレーション

次に、30,000円をポチっとチャージして現金化した場合のシミュレーションです。

業者の換金率を80%として計算すると、口座に振り込まれる現金は24,000円になります。

一方、翌月の返済日に支払う総額は、30,000円に手数料1,170円を足した31,170円です。

この取引全体では、24,000円の現金を今すぐ手に入れるために、翌月には31,170円を用意しなければなりません。

差額の7,170円が一連の手続きで失われるコストとなるため、慎重な計画が必要です。

5万円を現金化した場合の手取り額シミュレーション

ポチっとチャージの上限に近い50,000円を利用して現金化した場合、どのような数字になるでしょうか。

換金率80%で計算した場合、業者からの入金額は40,000円になります。

翌月のバンドルカードへの支払いは、元金50,000円に手数料1,830円を加えた51,830円です。

手元に入った40,000円に対して翌月には51,830円を支払うため、実質的なマイナスは11,830円に達します。

金額が大きくなるほど、目減りする金額も増えていくことがわかります。

| チャージ額 | 振込額(換金率80%) | 翌月の支払総額(元金+手数料) | 実質負担額 |

|---|---|---|---|

| 10,000円 | 8,000円 | 10,510円 | −2,510円 |

| 30,000円 | 24,000円 | 31,170円 | −7,170円 |

| 50,000円 | 40,000円 | 51,830円 | −11,830円 |

換金率80%でも実質負担が大きくなる理由

現金化業者のサイトで「換金率80%」と書かれていると、2割の負担だけで済むように感じるかもしれません。

しかし、これまでのシミュレーションの通り、実際には「業者に引かれる換金差損(20%)」に加えて「バンドルカード側に支払うポチっとチャージの手数料」が二重に重なります。

そのため、利用者が実際に感じる負担率は、業者の換金率の数字よりもずっと重いものになります。

この二重の手数料構造こそが、バンドルカード現金化の実質的な負担を大きくしている原因です。

kawamata換金率80%でも、ポチっとチャージの手数料が上乗せされる分、実質の負担は2割以上になります。申し込む前に「翌月末にいくら支払うのか」を具体的な数字で確認しておきましょう。

バンドルカード現金化の換金率相場

バンドルカードの現金化を行う上で、多くの方が最も気になるのが「いくら使ったら、いくら戻ってくるのか」という換金率の相場です。

この相場を知っておくことは、悪質な業者による不当な買い叩きを防ぐ防衛策になります。

また、他の現金化手段との違いを理解することで、バンドルカードを本当に使うべきかどうかを冷静に判断できます。

ここでは、換金率の目安や注意すべきポイントを解説します。

| 現金化の方法 | 換金率の相場 | 相場が異なる理由 |

|---|---|---|

| バンドルカード現金化 | 70%〜80%前後 | プリペイドカードのため決済リスク・システム手数料が高い |

| クレジットカード現金化 | 80%〜90%前後 | 決済の信頼性が高く業者側のコストが低い |

バンドルカード現金化の換金率は70%〜80%前後が目安

一般的なバンドルカード現金化の換金率の相場は、70%〜80%前後と言われています。

つまり、10,000円分のチャージ残高を使って決済した場合、手元に振り込まれる金額は7,000円〜8,000円程度になる計算です。

この数字は、利用する業者の料金設定や市場の需要、利用金額の大きさによっても多少変わります。

一般的には、一度に申し込む金額が大きくなるほど換金率は高めに設定される傾向があります。

クレジットカード現金化より換金率が下がりやすい理由

通常のクレジットカードを使った現金化の相場は80%〜90%前後になることが多いですが、バンドルカードはそれより低めになりやすいです。

その理由は、バンドルカードが「プリペイドカード」という性質を持っている点にあります。

クレジットカードに比べて決済の取り消しリスクや不正利用のチェックが厳しく、業者側が決済を処理するためのシステム手数料が高くなることが多いのです。

業者側がそのリスクやコストをカバーするために換金率を下げざるを得ない、という背景があります。

高すぎる換金率を表示する業者に注意

インターネットで現金化業者を探していると、「換金率95%」「一律98%」といった破格の数字をアピールしているサイトを見かけることがあります。

しかし、相場を大きく超えた数値を掲げている業者には注意が必要です。

こうした業者の多くは悪質業者であり、実際に申し込むと「特別手数料」や「システム維持費」といった名目で大金を差し引き、最終的には相場を大きく下回る50%程度の手取り額しか振り込まないという手口を使います。

初回と2回目以降で換金率が変わることがある

多くの優良な現金化業者では、新規顧客獲得のために「初回限定キャンペーン」を実施しています。

そのため、初めてその業者を利用する際は、相場の上限に近い80%以上の換金率が適用されることが少なくありません。

しかし、同じ業者を2回目以降に利用する場合はキャンペーンの対象外となり、通常換金率として数%〜10%近く下がった数字が適用されるのが一般的です。

常に同じ条件で現金化できるとは限らないため、リピート利用する際は毎回その日の換金率を確認しましょう。

kawamataバンドルカード現金化の換金率相場は70〜80%前後。「95%」「98%」など相場を大きく超える数字を掲げる業者はまず疑ってかかるのが安全です。初回キャンペーンを上手に使えば手取りを増やせますよ。

バンドルカード現金化でバレる原因

バンドルカードの残高を現金化する行為は、運営会社に発覚するとペナルティを受けるリスクがあります。

「アプリ内の手続きだからバレないだろう」と考えがちですが、運営会社は不正利用や規約違反を検知する高度なシステムを導入しています。

どのような行動がきっかけで現金化が発覚してしまうのか、具体的な原因とメカニズムを把握しておきましょう。

ポチっとチャージ後すぐに不自然な決済をする

運営会社のシステムが最も警戒しているパターンの一つが、ポチっとチャージで残高を追加した直後に特定の決済を連続して行う行動です。

通常の利用では、チャージ後は数日に分けて日々の買い物に使うのが自然な流れです。

しかし、チャージの数分後に現金化業者が指定するような決済代行会社や特定のオンラインショップで上限一杯の金額を使い切るような行動をすると、機械的なモニタリングに引っかかり、現金化を疑われる原因になります。

限度額いっぱいまで一度に使う

ポチっとチャージの利用限度額が3万円や5万円だったとして、その満額を1回の手続きでぴったり使い切るような決済も、バレる可能性を高める要因になります。

一般的なショッピングで、設定された限度額の最後の1円まで綺麗に使い切るというケースはそれほど多くありません。

特に、これまで少額利用しかしていなかったアカウントが、突然限度額の上限まで一気に大きな決済を行うと、不自然な利用パターンの急変としてシステムの監視フラグが立ちやすくなります。

換金性の高い商品を繰り返し購入する

現金化業者を使わず、自分でバンドルカードで高額商品を購入してリサイクルショップなどに転売する方法を取る場合、購入する商品の種類が原因で発覚することがあります。

AmazonギフトカードやApple Gift Cardなどの電子ギフト券、高額なブランド品、最新のゲーム機などは「換金性が高い商品」として運営会社から厳しく監視されています。

これらを短期間に何度も繰り返し購入したり、一度に大量に買い付けたりする行為は、転売目的と判断されやすく大変危険です。

支払い遅れや滞納によって利用状況を確認される

ポチっとチャージの利用分は翌月末までに支払う必要がありますが、期日を過ぎて滞納が発生した場合、運営会社によるアカウントの精査が行われます。

単に支払いを催促されるだけでなく、過去のチャージ履歴や決済履歴が人の目によって詳しく確認されるため、それまでシステムをすり抜けていた不自然な決済履歴もすべて発覚してしまいます。

支払いの遅れが引き金となり、現金化の事実が浮き彫りになってアカウントが永久停止されるというケースは珍しくありません。

家族にバレる原因は通知・履歴・支払い遅れが多い

運営会社だけでなく、同居している家族にバンドルカードの現金化がバレてしまうケースも多くあります。

主な原因は、スマートフォンに表示されるアプリのプッシュ通知や、置きっぱなしにしたスマートフォンから利用履歴を見られることです。

最もバレやすい原因となるのが、支払いを滞納した際に自宅へ届く書面での催促状です。

バンドルカード自体は郵送物なしで使えるアプリですが、支払いを怠った場合はハガキが自宅に届くため、家族に不審に思われて発覚する事態につながります。

kawamataチャージ直後の満額決済や換金性の高い商品の連続購入は、システムに検知されやすい典型パターンです。そして一番の発覚原因は支払い遅れ。期日だけは絶対に守りましょう。

バンドルカード現金化のリスクと注意点

バンドルカードの現金化は、今すぐ現金を手に入れられる誘惑がある一方で、多くのリスクやデメリットを含んでいます。

これらの危険性を正しく理解しないまま安易に手を出すと、金銭的な損失だけでなく、今後の生活に大きな支障をきたすトラブルに発展しかねません。

利用を決める前に、必ず知っておくべき重大なリスクと注意点を解説します。

バンドルカードの利用規約に違反する可能性がある

最も直接的なリスクは、バンドルカードの提供元である株式会社カンムが定める利用規約への違反となる点です。

規約には、換金を目的としてカードの機能や残高を利用してはならないという内容が明確に記載されています。

現金化という行為自体に違法性はないとしても、民間のサービスが定めたルールを破ることになるため、規約違反と見なされた場合は法的な保護を受けられなくなったり、今後のサービス利用を一切断られたりする可能性があります。

利用停止や残高制限のリスクがある

規約違反がシステムや目視で発覚した場合、即座にアカウントの利用停止措置が取られます。

アカウントが停止されると、ポチっとチャージを含むすべての機能が使えなくなるだけでなく、その時点でカード内に残っていた残高の利用や払い戻しも制限されることがあります。

また、これまで積み上げてきたポチっとチャージの利用枠がゼロになり、二度と引き上げられなくなることもあり、一時的な現金のために大きな利便性を失う結果になります。

翌月の支払いができないと状況が悪化する

ポチっとチャージを使って現金化した場合、翌月末にはチャージ元金と高い手数料を合わせた金額を必ず支払わなければなりません。

現金化をする時点で手元にお金がない状態なので、翌月までに資金を確保できずに支払いが遅れてしまう方が後を絶ちません。

支払いが遅れると遅延損害金が発生して負担が膨らむだけでなく、最悪の場合は債権回収会社への委託・厳しい催促を受けるなど、経済的・精神的な状況をさらに悪化させる悪循環に陥ります。

悪質業者に個人情報を悪用される危険がある

インターネット上の現金化業者の中には、利用者の個人情報を騙し取ることを目的とした悪質な組織が混ざっています。

申し込み時に入力した氏名、住所、電話番号、勤務先情報、身分証明書の画像データなどが裏のルートで売買され、闇金からの勧誘電話が頻繁にかかってきたり、犯罪に巻き込まれたりする危険があります。

一度流出した個人情報を取り戻すことは不可能なため、業者選びには細心の注意が必要です。

SNSや個人間取引での現金化は避けるべき

専門業者を通さず、X(旧Twitter)などのSNSで「#バンドルカード現金化」「#後払い現金化」といったハッシュタグを使って個人間取引を持ちかける行為は絶対に避けてください。

SNSでの個人間取引は、ほぼ100%が詐欺と考えて間違いありません。

「先に指定の商品を決済してくれれば、確認後に現金を振り込む」と言われ、決済を完了させた瞬間にアカウントをブロックされて連絡が取れなくなるという被害が多発しています。

見ず知らずの個人との取引は、ただ一方的に損をするだけです。

kawamata現金化そのものは違法ではありませんが、規約違反によるアカウント停止や残高凍結のリスクは常にあります。特にSNSでの個人間取引はほぼ詐欺なので、絶対に手を出さないでくださいね。

バンドルカード現金化をおすすめしない人

バンドルカードの現金化は一時的な資金難を乗り切る手段に見えるかもしれませんが、すべての方の状況に向いているわけではありません。

利用者の経済状況や計画性によっては、現金化が引き金となってさらに深刻な財政破綻を招くリスクがあります。

ここでは、どのような方にバンドルカードの現金化をおすすめできないのか、具体的なパターンを挙げて見ていきます。

翌月の支払い見込みがない人

ポチっとチャージを使って現金を用意する場合、翌月末の返済期日までに支払うための原資(給料や確実な入金予定など)が確保されていることが大前提です。

「今はお金がないけれど、来月には必ずまとまった収入がある」という確証がないまま利用してしまうと、翌月の支払日になって再び同じ状況に陥ります。

支払いの見込みが立たないまま後払い機能を使い続けるのは、借金の返済を1ヶ月先送りにしているだけで、根本的な解決にはなりません。

すでに他の後払いサービスで滞納している人

バンドルカード以外にも、Paidyやメルペイなどさまざまな後払いサービスがあります。

すでに他社サービスで支払いの遅れや滞納が発生しているなら、バンドルカードの現金化は使うべきではありません。

他社での滞納は、現在の収入と支出のバランスが崩れているサインです。

その状態でさらに新しい後払い債務を増やすことは自分の首をさらに絞めることになり、最終的には多重債務による自己破産などの深刻な事態を招きかねません。

手数料込みの返済額を把握していない人

「今すぐ3万円が必要だから」という理由だけで、ポチっとチャージの手数料や現金化業者の換金率による目減りを計算せずに申し込んでしまう方は要注意です。

バンドルカードの現金化には二重のコストがかかるため、手元に残る金額に対して翌月の支払い総額は想像以上に膨らみます。

こうした数字のシミュレーションを省いて収支をどんぶり勘定で管理している方は、請求額の大きさに驚き、生活費が足りなくなる悪循環に陥りやすいです。

少額を何度も繰り返し現金化しようとしている人

利用枠が少ないからといって、3,000円や5,000円といった少額の現金化を毎月のように繰り返そうと考えている方にもおすすめできません。

ポチっとチャージの手数料は、少額の利用ほど元金に対する手数料の割合が高くなります。

また、現金化業者でも少額の取引には低い換金率を適用することが多いため、繰り返すほど手数料だけで大金を無駄にする状態になります。

お金の使い方の癖を見直さない限り、現金化を繰り返しても状況は改善しません。

kawamataひとつでも当てはまる項目があるなら、現金化はいったんストップ。翌月の支払い原資をきちんと確保できる状態になってから検討しても、決して遅くありませんよ。

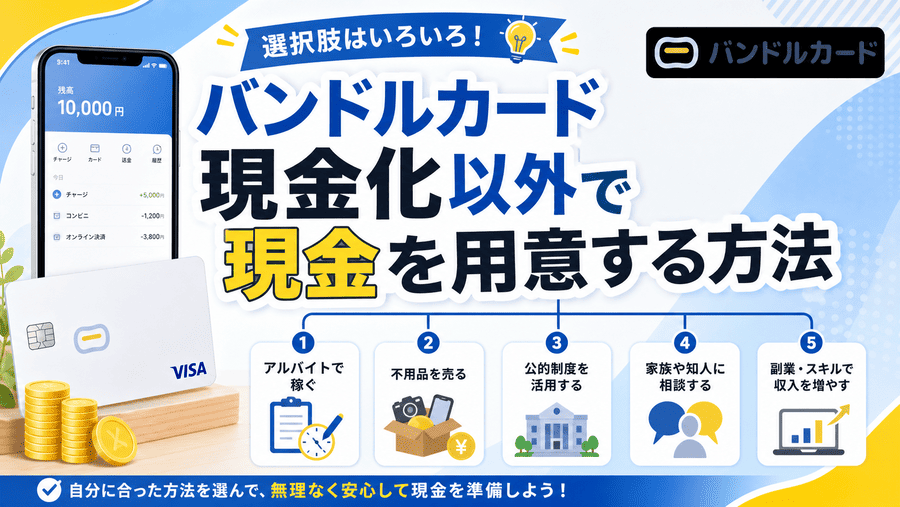

バンドルカード現金化以外で現金を用意する方法

| 方法 | 即日性 | リスク | 向いている人 |

|---|---|---|---|

| 不用品買取 | 持ち込みなら当日 | なし | 売れる私物がある人 |

| 給料前払いサービス | 勤務先の制度次第 | なし(借金ではない) | 勤務先に制度がある人 |

| 支払い先への分割・猶予相談 | 相談当日に決まることも | なし | 家賃・公共料金などの支払いが目的の人 |

| 公的な相談窓口(生活福祉資金貸付など) | 時間がかかる | 低金利または無利子 | 長期的な生活苦に陥っている人 |

| 他の後払いアプリの現金化 | 即日可 | 規約違反・手数料負担あり | 他に選択肢がない人 |

バンドルカードの現金化は、高い手数料や利用停止のリスクが伴うため、万能な解決策とは言えません。

手元に現金がなくて困っている場合でも、冷静に周囲を見渡せば、リスクを抑えながら安全にお金を用意できる手段が見つかるはずです。

ここでは、バンドルカード現金化のリスクを避けて資金難を乗り切るための、安全で現実的な方法を紹介します。

不用品買取を利用する

今すぐ現金が必要なときに最も安全な方法が、自宅の不要な私物を専門の買取ショップやリサイクルショップに売る方法です。

着なくなったブランド服、昔使っていたスマートフォンやパソコン、遊ばなくなったゲーム機、本やDVDなどは思わぬ高値で買い取ってもらえることがあります。

店舗に直接持ち込めばその日のうちに現金を受け取ることができるため、翌月の支払いに追われる心配もありません。

また、メルカリなどのフリマアプリを使えば、発送の手間はかかりますが、リサイクルショップより高い金額で現金化できる可能性があります。

給料前払いサービスを確認する

現在どこかの企業や店舗で働いているなら、勤務先に「給料の前払い制度」が導入されていないかを確認してみましょう。

これは、すでに働いた分の給与を通常の支給日より前に受け取ることができる仕組みです。

近年では多くの企業が福利厚生の一環として導入しており、スマートフォンのアプリから簡単に申請できるケースも増えています。

借金ではないため、金利や不当な手数料が発生することもなく、翌月の生活を脅かすリスクが低い安全な現金確保の手段です。

支払い先に分割や猶予を相談する

現金が必要な理由が「家賃や公共料金、クレジットカードの支払期日が迫っているから」という場合、無理に現金を作って支払おうとするのではなく、支払い先の窓口に直接相談してみましょう。

多くの会社や自治体では、事情を説明して誠意を伝えることで、支払期日の延長(猶予)や分割支払いに応じてくれるケースがあります。

特に電気やガス、水道などの公共料金は、相談次第で数ヶ月の猶予をもらえることが多いため、高い手数料を払って現金化する前に、まずは連絡してみる価値があります。

公的な相談窓口を利用する

失業や病気、その他のやむを得ない事情で長期的な生活苦に陥っているなら、一人で悩まずに公的な支援制度や相談窓口を頼りましょう。

各自治体の社会福祉協議会では、無利子または非常に低い金利でお金を借りることができる「生活福祉資金貸付制度」の相談を受け付けています。

民間の後払い現金化に頼り続けると状況は悪化する一方ですが、国の制度を利用すれば、生活の立て直しに向けた根本的なサポートやアドバイスを受けることができます。

他の後払いアプリ現金化と比較する

どうしても後払いアプリを活用した現金化以外の選択肢がない局面では、バンドルカード以外のアプリの特徴を調べて比較することをおすすめします。

例えば、Paidy(ペイディ)やメルペイスマート払い、Kyash(キャッシュ)など、後払い決済サービスはさまざまあり、それぞれ利用できる限度額の初期設定や手数料の仕組みが大きく異なります。

バンドルカードのポチっとチャージの手数料率に縛られるよりも、他社サービスのほうが実質的な負担を抑えられる場合があるため、視野を広く持って情報を集めましょう。

kawamata不用品買取や給料前払いなら、高い手数料を払わずに現金を用意できます。現金化はあくまで最後の手段と考えて、まずはリスクのない方法から順に試してみてください。

バンドルカード現金化に関するよくある質問

バンドルカードの現金化を検討するにあたり、細かい疑問や不安を抱える方は多いものです。

お金が絡むデリケートな問題だからこそ、疑問点を解消した上で判断することが大切です。

ここでは、多くの利用者がつまずきやすいポイントや、よく見かける代表的な質問に対して、一問一答形式で回答をまとめました。

- バンドルカード現金化は違法ですか?

-

結論から言うと、バンドルカードを現金化する行為自体に違法性はありません。

日本の法律において、自分の意志で購入した商品を転売したり、専門業者を通じて換金したりする行為を直接処罰する条文は存在しないため、逮捕されるような犯罪には該当しません。

しかし、法律には触れないとしても、バンドルカードを運営する株式会社カンムの利用規約には完全に違反する行為となります。

「違法ではないから自由に行ってよい」というわけではなく、「規約違反によるアカウント停止」という大きなペナルティのリスクを自己責任で背負う点に注意してください。

- ポチっとチャージは審査なしで使えますか?

-

ポチっとチャージを利用する際、信用情報機関(CICなど)を使った厳格な審査や、勤務先への在籍確認などは行われません。

過去にクレジットカードの審査に落ちた方や、無職・学生・主婦の方でも基本的には画面上の操作だけで利用申請できます。

ただし、完全な「審査なし」というわけではなく、バンドルカード独自のシステムによる機械的な審査が行われています。

過去の支払い状況に問題があったり、アカウントの利用状況が不審と判断されたりした場合は、チャージを断られることもあります。

- 本人確認なしで現金化できますか?

-

バンドルカードのアプリ自体は、本人確認の手続きをしなくてもバーチャルカードを発行してポチっとチャージを使うことが可能です。

しかし、現金化業者を使って現金にする段階では、本人確認なしでの取引はほぼ不可能です。

日本の法律(古物営業法や犯罪収益移転防止法)により、現金のやり取りが発生する業者側には利用者の身元を確認する義務があるためです。

現金化業者に申し込む際は、必ず運転免許証やマイナンバーカードなどの顔写真付き身分証明書の提示を求められるため、完全に匿名での現金化はできません。

- バンドルカード現金化は土日でも即日振込できますか?

-

土日や祝日でも、条件さえ整っていれば即日で口座に振り込んでもらうことは可能です。

そのためには、まず利用する現金化業者が「土日祝日も休まず営業しており、振込業務を行っていること」を確認しましょう。

さらに、振込先の銀行口座が夜間や土日でもリアルタイムに着金が反映される「モアタイムシステム」に対応していることも必須です。

業者が営業していて、銀行が即時着金に対応していれば、曜日を気にせずその日のうちに入金を確認できます。

- バンドルカード現金化は家族や職場にバレますか?

-

適切な優良業者を選び、期日通りに支払いを済ませていれば、現金化の事実が家族や職場にバレる可能性は極めて低いです。

現金化業者があなたの自宅に書類を郵送したり、職場に在籍確認の電話をかけたりすることは原則としてありません。

ただし、ポチっとチャージの支払いを長期間滞納した場合は話が変わります。

運営会社や債権回収会社から自宅に督促のハガキが届いたり、登録した電話番号にしつこく催促が入ったりするため、それがきっかけで家族に知られてしまうケースがほとんどです。

- バンドルカードのリアルカードでも現金化できますか?

-

バーチャルカードだけでなく、プラスチック製の「リアルカード」でも現金化の手続きは可能です。

リアルカードはバーチャルカードと残高を共有しているため、ポチっとチャージで追加した残高をそのまま使えます。

リアルカードがあれば、ネット上の現金化業者だけでなく、街中のリサイクルショップや金券ショップに自分で購入した商品を直接持ち込む方法も選べます。

ただし、規約違反となるリスクや検知される仕組みは、どちらのカードでも変わりません。

- バンドルカード現金化の上限はいくらですか?

-

バンドルカード現金化で用意できる金額の上限は、「ポチっとチャージの利用限度額」と「業者の換金率」によって決まります。

ポチっとチャージの1回あたりの最大チャージ上限額はアプリの仕様上50,000円です。

そのため、どれだけ利用実績を積んだアカウントでも、一度にチャージできるのは最大5万円までになります。

ここに業者の平均的な換金率(70%〜80%)を掛け合わせると、一度の手続きで手元に用意できる現金の上限は、およそ35,000円〜40,000円前後ということになります。

- 支払いに遅れるとどうなりますか?

-

ポチっとチャージの支払期日(翌月末日)に遅れてしまうと、段階的にペナルティが発生します。

まず、支払いが確認できるまでバンドルカードの機能全般やポチっとチャージの新規利用が一時的に凍結されます。

さらに、支払うべき元金に対して年率14.0%前後の遅延損害金が日割りで加算され続けるため、返済総額が日ごとに膨らんでいきます。

長期間の未払いが続くと、債権回収を行う弁護士事務所などに督促が委託され、最終的には財産の差し押さえなどの法的手続きをとられる恐れもあるため、遅延は絶対に避けましょう。

kawamata

kawamata「違法ではないが規約違反」「完全匿名では不可」「一度に用意できるのは実質3.5〜4万円前後」。この3点を押さえておけば、大きな勘違いや失敗は避けられますよ。

【まとめ】バンドルカード現金化は手取り額とリスクを確認してから判断しよう

バンドルカードのポチっとチャージを使った現金化は、審査なしで今すぐ現金を用意できる利便性がある一方で、無視できないコストとリスクが伴います。

後払いによるチャージ手数料と、現金化業者に支払う換金差損の二重の負担が発生するため、実際に手元に残る金額は利用額よりも大きく目減りします。

さらに、運営会社に発覚した場合はアカウントの利用停止などのペナルティを受ける可能性もあるため、目先の便利さだけで飛びつくのではなく、全体の収支とリスクを踏まえた上で慎重に判断しましょう。

即日で現金化したい人は対応業者を比較する

どうしても今日中に現金を用意しなければならず、すべてのリスクを理解した上で現金化するなら、バンドルカードの決済に対応している優良な専門業者をしっかり比較して選びましょう。

ホームページの最高換金率の数字だけを見るのではなく、手数料の有無や実際の振込金額を事前にはっきり提示してくれる誠実な業者を見極めることがトラブル回避の第一歩です。

土日祝日の対応可否や振込スピード、運営者情報の透明性なども合わせて確認し、最も安全に取引できる業者を選んでください。

換金率だけでなく手数料込みの負担を見る

現金化を行う際に多くの方が陥りがちな失敗が、業者の換金率だけで「これくらいの出費で済むだろう」と楽観的に考えてしまうことです。

バンドルカード現金化の怖さは、翌月末にやってくるポチっとチャージの清算時にあります。

元金に上乗せされる高いチャージ手数料を含めて計算すると、実質的な金利負担は非常に重いものになります。

申し込みボタンを押す前に、「来月末に支払う総額」と「今日手に入る現金」の差額を具体的な数字で出し、その損失を本当に受け入れられるかを冷静に考えてください。

支払いが難しい場合は現金化以外の方法も検討する

翌月の生活費や収入の予定を振り返ったとき、「来月末までに支払える自信がない」と少しでも不安を感じるなら、バンドルカードの現金化は避けましょう。

支払いを滞納すれば遅延損害金が発生して状況はさらに悪化し、家族に知られる原因にもなります。

手元に現金がないときは、不用品をリサイクルショップで売ったり、勤務先の給料前払い制度を活用したり、支払い先の窓口に猶予を相談したりするなど、リスクのない安全な方法が他にないかを今一度確認し、無理のない解決策を選びましょう。

kawamata「今日手に入る現金」と「来月末に支払う総額」の差額を必ず計算してから判断しましょう。少しでも支払いに不安があるなら、不用品買取や給料前払いなど安全な方法から検討するのがおすすめです。