給料日前でお財布がピンチのとき、ネットで見かける「後払い現金化」の文字。今すぐお金が必要な状態だと、救いの神のように見えますよね。

私もお金に困っていた時期に何度も調べたので、すがりたくなる気持ちは本当によく分かります。ただ、結論から言うとこれは手元の利用枠を先食いしているだけの手段です。

仕組みやリアルな手数料を知らないまま飛びつくと、翌月に大きな後悔をすることになります。

kawamata

kawamata利用を判断する前に、まずは実態を一緒に確認していきましょう。

\後払いアプリ現金化できるサイト一覧/

| 業者名 | 換金率の目安 | 対応アプリ・決済 | 振込スピード | 手数料 | 申込方法 | 土日祝対応 | おすすめポイント | 注意点 |

|---|---|---|---|---|---|---|---|---|

エニタイム | 後払いアプリは70%前後 ペイディApple専用は最大85%前後 | ・ペイディ ・ペイディApple専用 ・バンドルカード ・PayPay ・バンキット ・B/43 ・ファミペイ など | 最短3分の記載あり。ただし一部アプリは2〜4日かかる場合あり | 振込手数料が発生する場合あり | 電話・申込みフォーム | 土日対応の記載あり | 後払いアプリの対応範囲が広く、Paidyやバンドルカードなどを使いたい人に向いている | アプリや決済方法によって換金率・入金日数が変わるため、申込前に受取額を確認する必要がある |

ナンバーワンキャッシュ | 初回90% 2回目以降85% | ・ペイディ ・バンドルカード ・dカードプリペイド ・キャリア決済系カードなど | 初回は最短10分、2回目以降は最短3分の記載あり | 振込手数料200円 | WEB申込 | 年中無休の記載あり | 初回90%・2回目以降85%の買取率が明記されており、条件を比較しやすい | 本人名義のスマホ・カードでの利用が前提。利用前に手数料込みの入金額を確認したい |

カイトリング | 初回90% 2回目以降85% | ・ペイディ ・バンドルカード ・d払い ・auかんたん決済 ・ソフトバンクまとめて支払い系など | 営業時間内ならおよそ10分ほどで完結する記載あり | 振込手数料200円 | WEB申込 | 365日営業の記載あり | 初回90%・2回目以降85%で、キャリア決済や後払いアプリ系の現金化に強い | 営業時間外は翌日対応になる場合があるため、急ぎの場合は受付時間の確認が必要 |

後払い現金化で今すぐ利用できるおすすめ後払いサービス5選

最近はスマホ一つで買い物ができる便利な後払いアプリが増えました。これらは手元にお金がなくても枠さえあれば現金化のルートに乗せることができます。

kawamata実際にどんなアプリが使われているのか、特徴と注意すべきポイントをまとめてみました。手持ちのアプリがないかチェックしてみてください。

ペイディ(Paidy)は枠の大きさと使いやすさが魅力

ペイディはAmazonなどでよく使われる後払いサービスです。メールアドレスと携帯番号だけで簡単に作れるので、私も最初に作りました。

アプリ内で本人確認を済ませて「ペイディプラス」にアップグレードすると、数万円から一気に数十万円の利用枠がもらえることがあります。この枠の大きさが、現金化を考える人に選ばれている一番の理由です。

ただ、買い物の履歴や支払いの遅れがあると、突然枠が使えなくなる例外もあります。いつでも絶対に頼れるわけではないので、そこは頭に入れておいたほうがいいです。

kawamata私も最初は「こんなに枠がもらえるんだ」と驚きました。でも調子に乗って使いすぎると、翌月の請求書を見て青ざめることになります。

メルペイスマート払いはメルカリ実績で枠が広がりやすい

フリマアプリのメルカリが提供しているのがメルペイスマート払いです。メルカリを普段から使っている人なら、馴染みがあるのではないでしょうか。

このサービスが面白いのは、一般的な金融機関の審査とは少し違う点です。メルカリ内での取引実績や評価が高いと、利用枠が最大50万円まで伸びることがあります。他での借入が難しくても、ここだけは枠が残っているという人が多いのも納得です。

ただし、一度でも支払いを遅延させると、メルカリのアカウント自体が制限されるリスクがあります。大切な不用品処分用の口座が使えなくなるのは痛いので、慎重な取り扱いが必要です。

楽天ペイ後払いは楽天ユーザーなら手軽に枠を確保できる

楽天経済圏をよく使う人なら、楽天ペイのチャージ払いや後払い機能が候補に上がります。楽天の会員ランクが高いと、それだけで有利になるケースが多いです。

普段のお買い物感覚で枠が設定されるため、新しく面倒な手続きをする必要がほぼありません。急いでいるときに手持ちの楽天アカウントでサクッと動かせるのが最大の強みです。

ですが、楽天は規約違反や不正利用の監視が非常に厳しいことで有名です。現金化目的の不自然な購入パターンを察知されると、一発で利用停止になる可能性が高いので注意してください。

ファミペイ翌月払いはスキマ時間で少額から枠を作れる

コンビニのファミリーマートが運営するファミペイにも、翌月払いという機能が備わっています。少額の金策を考えている人によく使われている印象です。

審査自体はアプリから最短数分で終わるので、本当に時間がないときは重宝します。初期の枠は数千円から数万円と控えめですが、ちょっとしたピンチをしのぐには十分なサイズです。

使える金額が小さいということは、それだけ手に入る現金も少なくなるということです。業者を挟むと手数料負けして、手元にほとんど残らないこともあるので事前の計算が欠かせません。

kawamataファミマのレジ前でサクッと申し込める手軽さは便利ですよね。ただ、金額が小さい割に手間がかかるので、効率としては微妙なところです。

バンドルカードは誰でも即時発行できて現金化に使いやすい

審査なしで誰でも作れるVisaプリペイドカードアプリの代表格がバンドルカードです。年齢制限もなく、スマホがあれば1分でバーチャルカードが発行できます。

「ポチっとチャージ」という後払い機能を使えば、手元にお金がなくても即時チャージが可能です。このスピード感があるからこそ、即日現金化を狙う人の定番ルートになっています。

誰でも使える反面、チャージするたびに発生する手数料がかなり高めに設定されています。普通に考えれば、何度も繰り返して使うのはかなり損な仕組みです。

そもそも後払い現金化とは?知っておくべき基本の仕組み

名前はよく耳にするけれど、具体的にどんな仕組みで現金が手元に来るのか不思議ですよね。誰がお金を出していて、なぜすぐに振り込まれるのかを解説します。

一言で言えば「商品の売買をカモフラージュした資金調達」です。カードのキャッシングとは全く違う構造になっているので、その裏側を見ていきましょう。

アプリやカードの後払いサービス利用枠を現金化する仕組み

基本的な流れは、業者が指定した商品を後払いアプリで購入し、それを買い取ってもらう形を取ります。転売ビジネスをものすごく高速で行っているイメージです。

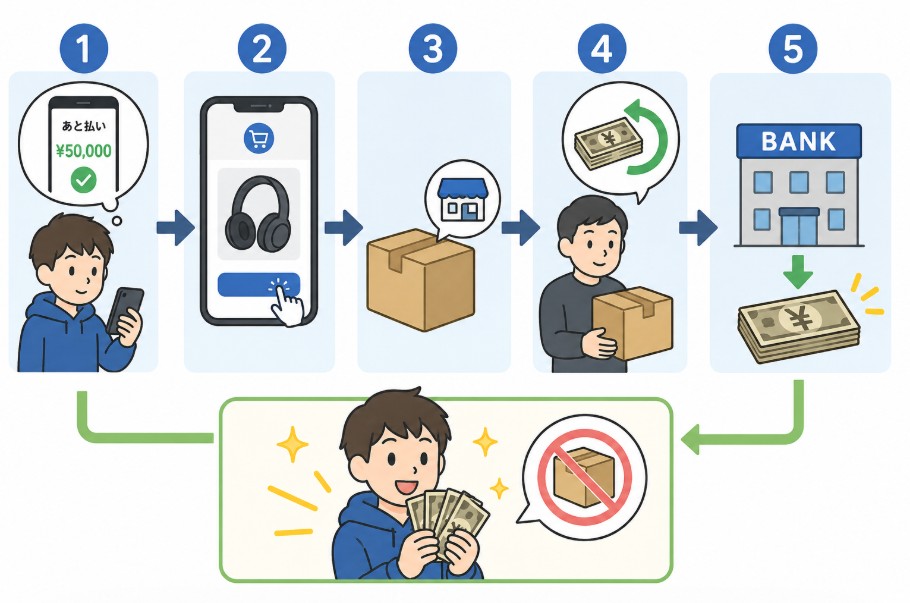

自分でブランド品を買ってリサイクルショップに持ち込むのと同じですが、それをネット完結のパック商品にしているのが特徴です。私たちは品物を手にする代わりに、売却代金として現金を受け取ります。

売買の形をとってはいますが、実態は「未来の支払い能力」を今すぐ現金に換えているだけ。借金ではないものの、やってることはお金の先食いです。

専門の業者を間に挟むことでなぜ即日現金化できるのか

自分で商品を売ろうとすると、フリマアプリの出品手続きや発送、購入者の受け取り評価を待つ必要があり、どうしても数日かかります。今日中にお金が欲しい時には間に合いません。

そこで専門の現金化業者が登場します。

業者が買い手となり、購入確認が取れた瞬間に即座にネットバンキングで振り込んでくれるため、最短10分といったスピードが実現するのです。彼らはその代行手数料で利益を出しています。

kawamataお店に不用品を持って行ってその場で査定してもらう感覚を、すべてオンライン上のデータだけで完結させているから早いわけですね。

混同しやすいクレジットカード現金化と後払い現金化の違い

これらは非常によく似ていますが、大きな違いは「使う枠の出どころ」と「利用できる金額の規模」にあります。

クレジットカードは信販会社が発行し、枠も数十万円からと大きめです。対して後払い現金化は、スマホアプリなどの少額決済枠を使います。そのため、カードを持っていない金融ブラックの方や、多重債務で新しいカードが作れない方でも利用できるのが特徴です。

裏を返せば、クレジットカードより決済サービス側の手数料が高くなりやすく、手元に残るお金が少なくなりがちというデメリットもあります。

kawamataカードが使えないときの最終手段として選ばれることが多いです。ただ、枠が小さいからと複数のアプリをハシゴし始めると、翌月の支払いで完全に詰みます。

事前に把握しておきたい後払い現金化の換金率と費用相場

実際に利用するとなれば、一番気になるのが「いくら申し込んだら、手元にいくら残るのか」というお金の話です。ここを曖昧にしたまま申し込むのが一番危険です。

kawamata業者のホームページにある数字をそのまま信じると、実際の振込額を見てガッカリすることになります。具体的な金額の目安を見ていきましょう。

実際の換金率は70%から90%前後が一般的な目安

ネットの広告で「換金率98%!」といった文字を見かけますが、あれはまずあり得ない数字だと思ってください。実際の相場はだいたい70%から80%台後半に落ち着きます。

つまり、1万円分の枠を使っても、手元に来るのは7,000円から8,500円くらいということです。残りの金額は業者の利益や手数料として引かれてしまいます。

kawamata利用する金額が小さければ小さいほど、換金率は低くなる傾向があります。少額の利用だと、実質的なコストがかなり割高になることを覚えておいてください。

利用頻度が高い3万円を現金化した場合のシミュレーション

生活費や携帯代の支払いで一番申し込みが多いのが3万円という金額です。これを平均的な換金率75%で計算してみましょう。

3万円の枠を消費して、実際に銀行口座に振り込まれるのは2万2,500円ほどになります。差額の7,500円が業者の手数料です。たった数分の手続きで7,500円が消えると考えると、正直かなりもったいない気がしませんか。

kawamata翌月には当然、3万円丸ごとの請求が届きます。手元に入った金額以上の支払いに追われる感覚は、思っている以上に精神的な負担になります。

まとまった金額となる5万円を現金化した際の手元に残る額

家賃の補填などで5万円ほどまとまった現金が必要な場合の計算です。少し金額が大きくなるので、換金率が80%まで上がったと仮定します。

5万円の申し込みに対して、手元に振り込まれる現金は4万円です。手数料として1万円が引かれる計算になります。1万円あれば美味しいものが食べられますし、他の支払いに回せますよね。

kawamata目先の4万円で今月のピンチは乗り切れても、翌月の給料日から5万円が確実に引かれます。資金繰りの問題が1ヶ月後ろにズレただけ、という現実が見えてきます。

高額利用となる10万円を現金化した際の手数料と振込額

複数のアプリを組み合わせたり、ペイディの大きな枠を使って10万円の大口利用をするケースです。業者の優遇が入って換金率が85%までアップしたとします。

10万円の利用枠に対して、口座に入金されるのは8万5,000円です。手数料の合計は1万5,000円。これだけの金額になると、引かれる手数料の重みが一気に増します。

金融機関の利息と比べても、1ヶ月で1万5,000円が消える計算は実質的にかなりの超高金利です。毎月の収入の中でこの金額を翌月補填するのは、普通の会社員だと相当厳しくなります。

表記の換金率と異なり手数料で損しやすい注意ポイント

ここで多くの人がハマる罠があります。サイトに「換金率90%」と書いてあっても、そのままの金額で振り込まれることはほぼありません。

申し込みが進むと、システム利用料、振込手数料、消費税といった名目で細かく引かれ、最終的な手取りが70%近くまで落ちることがよくあります。中には、最初の説明と違う金額を振り込んでくる不親切な業者も混ざっているのが現実です。

金額が確定する前の段階で、必ず「最終的な振込額」をメールやLINEの文字できちんと確認することが身を守る鉄則になります。

kawamata私も昔、「手数料は別です」と後から言われて驚いた経験があります。最初に提示されたパーセンテージは、あくまで「最高条件」の場合だけと思ったほうがいいです。

安全に取引を進めるための後払い現金化業者の選び方5選

世の中には数多くの現金化業者が存在しますが、残念ながらすべてが優良業者とは言えません。中には個人情報を抜き取るだけの悪質な場所もあります。

kawamataトラブルを避けて、少しでも安全に現金を作るために見るべきポイントを5つに絞ってまとめました。申し込みボタンを押す前に、以下の点を確認してください。

提示されている換金率の高さだけで業者を判断しない

他社よりも明らかに高い換金率をアピールしている業者は、まず疑ってかかったほうが無難です。ボランティアではないので、高すぎる数字には必ず裏があります。

「一律95%」とデカデカと書いてあるのに、実際に申し込んだらよく分からない手数料を引かれて結局最低水準だった、というのはよくあるトラブルです。数字の派手さではなく、実質の手取り額をしっかり提示してくれる誠実さを見てください。

相場から外れた高すぎる数字を出しているところは、利用者を釣るための誇大広告である可能性が非常に高いです。

申し込みから自分の口座へ振り込まれるスピードを確認する

今日中にお金が必要な人にとって、振込スピードは命です。サイトに「最短3分」とあっても、それは2回目以降の最短記録だったりします。

初回は身分証の確認や手続きの説明があるため、実際には1時間ほどかかるのが普通です。本当に即日対応してくれるのか、夜間や土日でも動いているのかをスタッフとのやり取りの中で確認しましょう。

申し込みへのレスポンスが妙に遅い業者は、いざという時に頼りになりません。最初の連絡がスムーズに返ってくるかでんで見極めるのがおすすめです。

トラブルを防ぐために業者の運営会社情報が透明か確認する

サイトの一番下にある「特定商取引法に基づく表記」や「会社概要」のページを必ず開いてみてください。ここが真っ白な業者は利用してはいけません。

ちゃんとした業者であれば、会社名、代表者名、固定電話の番号、正確な所在地が書かれています。携帯電話の番号しか書かれていなかったり、住所を調べたら空き地だったりする場所は、トラブルが起きた瞬間に逃げられる危険があります。

身元が分からない相手に、自分の免許証の写真や銀行口座の情報を渡すのは個人情報流出のリスクが非常に高いため絶対に避けましょう。

ネット上のリアルな口コミや利用者の評判を事前に調べる

業者の公式サイトにある「利用者の声」は、良いことしか書かれていないので参考になりません。外部のネット掲示板やSNSでのリアルな口コミを探すのが一番です。

「本当に〇〇分で振り込まれた」「対応が丁寧だった」という声がある一方で、「説教された」「後から手数料を上乗せされた」といった愚痴が転がっていることもあります。生の情報を見ることで、業者の本当の姿が浮き彫りになります。

あまりにも叩かれている業者や、逆にサクラのような不自然な絶賛ばかりが目立つ場所は、一歩引いて警戒したほうが賢明です。

見積もり時に手数料の内訳が明確になっているか確認する

実際に手続きを進める際、スタッフから提示される金額の内訳が納得できるものかチェックしてください。どんぶり勘定の業者は危険です。

「今回は3万円の申し込みなので、手数料が引かれて手元は〇万〇千円になります。これ以上の追加費用はありません」とはっきり明言してくれる業者を選びましょう。質問したときに言葉を濁すようなところは、後から引かれる金額が増える合図です。

少しでも不審な点を感じたら、決済のボタンを押す前に断る勇気を持つことが最大の防衛策になります。

kawamata急いでいるとつい焦って「はい、お願いします」と言ってしまいがちです。でも、そこを一度立ち止まって数字を確認することが本当に大切です。

信頼性が高くて手続きがスムーズな後払い現金化業者おすすめ比較

ここまで業者の選び方を見てきましたが、自分で一つずつ探して比較するのは骨が折れますよね。時間がないときはなおさらです。

そこで、利用者の間で比較的トラブルが少なく、対応がスムーズな大手の優良業者をいくつかピックアップしてみました。それぞれの特徴を並べて比較してみます。

主要な後払い現金化業者の特徴が一目でわかる詳細比較表

| 業者名 | 実際の換金率 | 最短振込 | 営業時間 | LINE対応 |

|---|---|---|---|---|

| 業者A | 80%〜88% | 約15分 | 9:00〜21:00 | 対応可能 |

| 業者B | 75%〜83% | 約20分 | 24時間営業 | 対応可能 |

| 業者C | 78%〜85% | 約10分 | 8:00〜22:00 | LINE完結 |

| 業者D | 82%〜88% | 約30分 | 9:00〜20:00 | 対応可能 |

| 業者E | 70%〜78% | 約40分 | 10:00〜19:00 | 一部対応 |

※上記の数字は時期や利用するアプリの種類によって変動することがあります。実際の申し込み時には必ず最新の条件を確認してください。

業界トップクラスの換金率を誇る優良な現金化業者A

業者Aは、大口の枠を利用する際にお得なプランを用意している大手の老舗です。他社よりも一歩リードした換金率を提示してくれることが多いのが魅力です。

スタッフの対応も教育が行き届いている印象で、初めての人に対しても仕組みを丁寧に説明してくれます。大金が必要で、少しでも無駄な手数料を抑えたいという人に向いています。

難点としては、お昼時や夕方の混雑する時間帯に申し込むと、手続きの順番待ちが発生して振込まで少し時間がかかることがある点です。

深夜や早朝でも対応可能な24時間営業の現金化業者B

夜中や仕事終わりの早朝など、世間が眠っている時間帯にどうしても現金が必要になることもありますよね。そんな時に頼りになるのが業者Bです。

完全24時間体制でオペレーターが待機しているため、夜間の申し込みでも日中と変わらないスピードで口座にお金を振り込んでくれます。深夜の急なトラブル対応にはこれ以上ない強みです。

常時稼働している分、換金率の設定は他の大手と比べると若干低めに設定されています。スピードと利便性を買ったと割り切れる人におすすめです。

LINEだけで申し込みから振込まで完結する現金化業者C

業者への申し込みで、電話がかかってきたり面倒なフォーム入力をしたりするのが苦痛という人は多いはずです。業者Cはすべてのやり取りがLINEで完結します。

友達追加をして、送られてくる案内に沿って必要書類の画像やアプリのスクショを送るだけ。仕事の休憩時間や移動中の電車内でも、誰にもバレずにこっそり手続きを進められます。

メッセージのやり取りだけなので、聞き間違いなどのトラブルが起きにくいのもメリットです。テキストとして証拠が残るのも安心できるポイントですね。

初回利用時の特典やキャンペーンが充実している現金化業者D

少しでも手元に残るお金を増やしたいなら、新規顧客向けのキャンペーンを行っている業者Dをチェックしてみるのが賢い方法です。

「初めてのお申し込みで換金率3%アップ」や「手数料一律無料」といったイベントを頻繁に開催しています。これをうまく利用すれば、相場以上の条件で現金化できるケースがあります。

ただし、2回目以降の利用からは通常の通常レートに戻るため、ずっと同じお得さが続くわけではありません。あくまで「最初の1回きり」のブーストとして使うのがコツです。

kawamata初回限定のキャンペーンはお得感がありますよね。私も色々な業者の初回枠を渡り歩いていた時期がありましたが、管理が大変になるのでほどほどに。

独自の審査基準でブラックでも柔軟に対応できる現金化業者E

他の業者で「そのアプリは対応していません」と断られてしまった経験がある人でも、諦めずに相談できるのが業者Eの特徴です。

対応している後払いアプリの種類が非常に多く、マイナーな決済手段でも独自のルートで買い取ってくれます。他で枠を使い果たして、本当にギリギリの枠しか残っていない人の最後の砦です。

取扱が難しいアプリを扱うため、全体的な手数料は5社の中で最も高くなっています。本当に他に手段がないときだけの最終手段として考えておきましょう。

今すぐお金が必要な人に後払い現金化を利用するメリット

リスクや手数料があるにもかかわらず、なぜ多くの人がこの手段を選ぶのでしょうか。それには他の金策にはない圧倒的な使い勝手の良さがあるからです。

消費者金融の審査に落ちてしまい、どこからもお金を借りられなくなった人にとって、このメリットは非常に大きな救いに見えるのも事実です。

最短即日で手元に現金を用意しやすい圧倒的なスピード

最大のメリットは、何と言っても「今日中に現金が手に入る」というスピード感に尽きます。お金の悩みは、時間が経つほど精神的に追い詰められるものです。

銀行の融資や公的な支援だと、書類を集めて審査を待つのに数日から数週間かかるのが当たり前。でも、後払い現金化ならスマホを操作して早ければ数十分後には口座に現金が振り込まれます。

「今夜中に支払わないと電気が止まる」「明日までに家賃を振り込まないとヤバい」という極限状態のピンチを、その日のうちにクリアできる爆発力があります。

消費者金融などの借入申し込みとは異なる形で利用できる

後払い現金化はあくまで「商品の売買」という形式を取っているため、信用情報機関に借金の履歴が登録されることはありません。

いわゆる「借入」ではないので、総量規制の枠が限界に達している多重債務状態の人でも関係なく利用できます。消費者金融の審査で見られるような、勤続年数や収入証明の提出といった面倒なハードルが一切ないのも大きなポイントです。

誰にも知られずに、自分の判断だけで枠を動かせる気楽さは、精神的に追い詰められている時にはとてもありがたく感じられます。

ペイディやメルペイなど利用できる後払いサービスが多い

特定のサービスだけでなく、手持ちのあらゆる後払いアプリを弾薬として使えるのも便利な点です。一つの枠がダメでも他でリトライが効きます。

ペイディ、メルペイ、バンドルカードなど、現代のスマホには何かしらの後払い機能が入っているものです。新しくクレジットカードを発行するような長い待ち時間も必要ありません。

自分がすでに持っているアプリの「眠っている枠」をそのまま使えるので、準備のための事前コストがほぼゼロで済むのも選ばれている理由です。

kawamataこの手軽さに救われた人は本当に多いと思います。ただ、手軽だからこそ「自分の本当のお金」と錯覚しやすいのが怖いところなんですよね。

利用前に必ず確認すべき後払い現金化のリスクと注意点

ここからが本番です。メリットの裏には、目をつぶってはいけない非常に重いリスクとデメリットが潜んでいます。ここを知らずに使うのは命綱なしでバンジージャンプをするようなものです。

お金のプロとして、あえて厳しい現実をお伝えします。この5つの注意点を読んで、それでも本当に使うべきなのか冷静に考えてみてください。

実質的な手数料が想定以上にかかり費用が膨む場合がある

先ほど換金率の話をしましたが、この手数料を年利(年間の利息)に換算すると、とんでもない数字になることに気付いていない人が多すぎます。

1ヶ月後に返すお金に対して20%の手数料を払うということは、単純計算で年利200%を超える暴利でお金を借りているのと実質同じ意味です。消費者金融の上限金利である年18%と比べたら、どれだけ異常なコストか分かりますよね。

使えば使うほど、手数料という名前でお金がドブに捨てられていくことになります。短期間に何度も繰り返すのは、自分でお財布に穴をあけるようなものです。

翌月以降に必ずやってくる後払いサービスの支払い負担

今日手に入れたお金は、決して降ってきたお小遣いではありません。来月には必ず1円の狂いもなく請求が届きます。しかも、手元に入った額より多い金額です。

今月お金が足りないということは、普通に暮らしていたら来月もお金が足りない可能性が高いはずです。そこにさらに現金化の請求が上乗せされるわけですから、翌月の生活は今月より確実に苦しくなります。

目先の火を消すために、来月の部屋にガソリンを撒いているような状態になりかねません。返済のあてが100%ある状態でなければ、ただの延命処置です。

各後払いサービス提供会社が定める利用規約違反のリスク

これが最も現実的で痛いペナルティです。ペイディやメルペイなどすべての決済会社は、規約で「現金化目的の利用」をハッキリと禁止しています。

AIによる監視システムは年々優秀になっており、換金性の高い商品ばかりを連続して買うような不自然な動きはすぐに検知されます。規約違反がバレると、アカウントの即時停止や一括返済の要求という最悪の結末を迎えることになります。

便利なスマホ決済が二度と使えなくなるリスクを冒してまでやる価値があるのか、もう一度天秤にかけてみてください。

一部に存在する悪質な業者との思わぬトラブルや詐欺被害

ネット上の現金化業者の中には、闇金まがいの運営をしている悪質なグループが紛れ込んでいることがあります。

「枠を使って商品を買わせた後に連絡が取れなくなる」「口座にお金が振り込まれない」といったストレートな詐欺被害のほか、渡してしまった個人情報を元に闇金から嫌がらせの電話がかかってくるケースもあります。

トラブルに巻き込まれても、自分も規約違反の手続きをしている手前、警察や決済会社に相談しにくいという利用者の弱みに付け込んでくるのが彼らのやり方です。

目先の現金を優先して将来の資金繰りがさらに悪化する懸念

現金化を一度経験してその便利さに味を占めると、「お金がなくなったらまた枠を換えればいいや」という麻痺状態に陥りやすくなります。

これは根本的な解決ではなく、問題を先送りにしながら雪だるま式に負担を増やしているだけです。気付いたときには全てのアプリの枠がゼロになり、翌月には数十万円の請求だけが残るという多重債務の一歩手前まで追い詰められます。

手元の枠は「魔法の財布」ではありません。将来の自分が血の汗を流して稼ぐ給料を、いま無理やり引き出しているだけという現実を忘れないでください。

kawamata支払いのために別のアプリで現金化を繰り返すようになったら、それはもう危険信号です。自転車操業はいつか必ずどこかで破綻します。

後払い現金化以外の安全手段でお金を用意する代替方法5選

「リスクは分かったけれど、それでも今日中にお金がないと本当に困るんだ」という方もいるでしょう。諦めるのはまだ早いです。

高い手数料を払って規約違反のリスクを冒す前に、まだ試していない安全なルートがないか見直してみませんか。意外と見落としている解決策があるものです。

自宅にある不用品をリサイクルショップやフリマで売る

家の中に、昔使っていたスマホやゲーム機、着なくなったブランド服やスニーカーなどは眠っていませんか。これらは立派な資産です。

駅前の大手リサイクルショップに持ち込めば、その場で査定されて15分後には100%安全な現金が手に入ります。メルカリなどのフリマアプリなら、お店の買取価格よりも高く売れる可能性が十分にあります。

誰にも迷惑をかけず、借金も作らず、部屋の片付けもできて一石三鳥です。まずは部屋の中をひっくり返して売れそうなものを探してみましょう。

大切な品物を手放さずにお金を借りられる質屋の活用

「売りたくはないけれど、価値のあるものなら持っている」という場合は、昔ながらの質屋を利用するのも賢い選択肢です。

時計やアクセサリー、高級バッグなどを預けることで、その品物の価値の範囲内でお金を貸してもらえます。質屋の最大のメリットは、万が一返済できなくなっても品物がお店のものになるだけで、取り立てや督促が一切ない点です。

信用情報に傷がつくこともありませんし、ブラックリスト状態でも関係ありません。安全にその場でお金を作る手段として、非常に理にかなっています。

勤務先で導入されている場合は給与前払いサービスを使う

もしあなたの会社が「前払いサービス」を導入しているなら、絶対にこちらを使うべきです。これは自分がすでに働いた分の給料を、給料日前に受け取れる仕組みです。

自分が労働した対価を受け取るだけなので、当然ながら利息もなければ審査もありません。あっても数百円程度の振込手数料くらいです。

会社に直接「お金を貸してください」と言いづらくても、専用のアプリからボタン一つで申請できる仕組みが増えています。一度社内の福利厚生を確認してみてください。

国や自治体が用意している公的支援制度に相談してみる

失業や病気、生活困窮でどうしても家賃や生活費が払えない場合、国が助けてくれる制度があります。例えば「緊急小口資金」などの公的融資制度です。

地域の社会福祉協議会が窓口になっており、無利子または非常に低い金利でお金を借りることができます。即日での発行は難しいですが、役所の窓口で「今本当に生活が厳しい」と相談すれば、別の給付金や支援に繋げてもらえることもあります。

「誰も助けてくれない」と絶望して怪しい業者に頼る前に、国民の権利として公的な窓口を頼る手段があることを思い出してください。

どうしても困ったときは家族や信頼できる知人への相談

最後はプライドを捨てて、身内に頭を下げて話してみるという選択です。これが一番気が重いのは痛いほどよく分かります。

怒られたり、失望されたりするのが怖くて秘密にしたいからこそ、ネットの業者を探しているんですよね。でも、後払い現金化で傷口を広げてからバレる方が、結果的に身内への迷惑は大きくなります。

「今これだけ困っていて、来月の給料で必ず返す」と誠実に話せば、高い手数料なしで助けてくれるかもしれません。関係を壊さないためにも、借用書を書くくらいの誠意を持って相談してみる価値はあります。

kawamata私も最初は親に言うのが恥ずかしくて隠していました。でも、意を決して話したら「なんで早く言わなかったの」と言われ、もっと早く頼ればよかったと後悔したものです。

おすすめの後払いアプリ現金化業者5選

後払いアプリを現金化する際、最も重要なのは信頼できる業者を選ぶことです。換金率の高さだけでなく、振込までのスピードやスタッフの対応の良さ、過去のトラブルの有無など、さまざまな観点から総合的に判断する必要があります。

ここでは、数ある業者の中から実績が豊富で、利用者の満足度が高い優良業者を5つピックアップしました。

それぞれの強みを比較して、あなたに最適な業者選びの参考にしてください。

エニタイム

公式:https://any-time.biz/

| 換金率の目安 | 後払いアプリは70%前後 ペイディApple専用は最大85%前後 |

|---|---|

| 振込スピード | 最短3分目安 |

| 営業時間・受付 | 8:00〜22:00・年中無休 |

| 対応決済・特徴 | クレカ、後払いアプリ、Paidy、バンドル、Kyash、PayPayなどに対応 |

| 向いている人 | スピード重視で複数の後払い系決済を使いたい人 |

エニタイムは、後払いアプリの現金化において非常に高い人気を誇る優良業者のひとつです。

最大の魅力は、業界トップクラスの換金率と迅速な振込スピードにあります。

初めて利用する方でも分かりやすいシンプルな手続きが特徴で、面倒な審査や来店は一切不要です。

スマートフォンひとつで申し込みから入金まで完結するため、忙しい方や急にお金が必要になった方にとって心強い味方となります。

また、専任のスタッフが親身になって対応してくれるため、現金化の仕組みがよく分からないという初心者の方でも安心して利用できる環境が整っています。

過去の取引実績も豊富であり、個人情報の管理も徹底されているため、安全性を重視する方にも自信を持っておすすめできる業者です。

ナンバーワンキャッシュ

公式:https://no1cash.com/

| 換金率の目安 | 初回90% 2回目以降85%目安 |

|---|---|

| 振込スピード | 最短10分 |

| 営業時間・受付 | 9:00〜20:00・Web申込24時間 |

| 対応決済・特徴 | 後払いアプリ・キャリア決済に対応。手数料200円の記載あり |

| 向いている人 | 初回換金率を重視したい人 |

ナンバーワンキャッシュは、その名の通り顧客満足度ナンバーワンを目指した丁寧なサービスが評価されている現金化業者です。

他社に負けない高換金率を提示してくれることが多く、少しでも手元に残る現金を増やしたいと考えている方に適しています。

また、振込スピードの早さにも定評があり、最短数十分で指定の口座に入金されるため、急な支払いが迫っている緊急時にも頼りになります。

取り扱っている後払いアプリの種類も豊富で、マイナーなアプリであっても柔軟に対応してくれるケースが多いのも嬉しいポイントです。

サポート体制も充実しており、利用前の疑問や不安に対してもスタッフが分かりやすく丁寧に説明してくれるため、納得した上で手続きを進めることができます。

カイトリング

公式:https://kaitoring.com/

| 換金率の目安 | 初回90% 2回目以降85% |

|---|---|

| 振込スピード | 最短10分 |

| 営業時間・受付 | 9:00〜20:00目安・Web申込24時間 |

| 対応決済・特徴 | 後払いアプリ・キャリア決済系に対応。土日祝対応の記載あり |

| 向いている人 | 即日性と土日対応を重視したい人 |

カイトリングは、女性利用者からの支持も厚い、クリーンで安心感のある後払いアプリ現金化業者です。

初めて現金化を利用する際につきまとう不安を払拭するため、透明性の高いサービス提供を心がけており、不明瞭な手数料などが後から引かれる心配がありません。

事前に提示された換金率の通りにしっかりと振り込まれるため、計画的に資金を調達することができます。

手続きのプロセスも非常にスムーズで、ウェブ上の専用フォームから必要事項を入力するだけで簡単に申し込みが完了します。

年中無休で営業しているため、土日や祝日、夜間など、一般的な金融機関が閉まっている時間帯に急遽お金が必要になった場合でも、スピーディーに対応してもらえる利便性の高さが魅力です。

クラッチ

公式:https://clutch-at.com/lp/

| 換金率の目安 | 最大90%台の実例あり |

|---|---|

| 振込スピード | 最短10分 |

| 営業時間・受付 | 9:00〜21:00・年中無休 |

| 対応決済・特徴 | 後払いアプリ現金化に対応。夜21時まで当日対応の記載あり |

| 向いている人 | 夜遅めの時間帯に申し込みたい人 |

クラッチは、リピーターの多さが信頼の高さを物語っている老舗の現金化業者です。

長年の運営実績によって培われた独自のノウハウを活かし、安全かつ迅速な現金化サービスを提供しています。

注目すべきはキャンペーンの豊富さで、新規利用者向けの特典や、定期的に利用する方向けの換金率アップキャンペーンなどを頻繁に実施しています。

これらを上手に活用することで、通常よりもお得に現金を手に入れることが可能です。

また、多様な後払いアプリやクレジットカードに対応しており、ユーザーの状況に合わせた最適なプランを提案してくれます。

個人情報の保護体制も万全を期しているため、周囲に知られることなく、誰でも安心して利用できる優良業者として高く評価されています。

買取ガンジー

公式:https://gandhi-kaitori.site/

| 換金率の目安 | 最大90%目安 |

|---|---|

| 振込スピード | 最短即日 |

| 営業時間・受付 | 9:00〜19:00・申込24時間 |

| 対応決済・特徴 | ペイディApple枠・後払い系に強い。高額申込で換金率アップキャンペーンの記載あり |

| 向いている人 | ペイディApple枠を使いたい人 |

買取ガンジーは、業界最高水準の買取率を提示することで知られ、手軽に高額な現金化を実現できる業者として注目を集めています。

複雑な手続きを極力省き、ユーザーの負担を最小限に抑えるシステムを採用しているため、申し込みから振込までが非常にスピーディーです。

独自のルートを持っているため、他の業者では断られてしまうようなアプリや決済方法であっても現金化できる可能性があり、困ったときの駆け込み寺としても重宝されています。

また、オペレーターの対応が親切丁寧であることでも知られており、無理な勧誘や強引な取引は一切行われません。

利用者の意向を尊重し、納得のいく条件でのみ取引を進めてくれるため、安全性と換金率の両方を求める方に最適な選択肢と言えます。

後払い現金化を検討する際によくある疑問と回答

実際に手続きをしようか迷っている人が、ギリギリまで悩むポイントをQ&A形式でまとめました。疑問を解消してから判断しても遅くはありません。

後払い現金化は仕組みとリスクを理解して慎重に判断しよう

後払い現金化は、どうしても今日中にお金が必要なピンチを数十分で解決してくれる、非常にスピード感のある手段です。どこからも借りられない時には、とても魅力的に見えます。

ただ、お話ししてきた通り、その実態は「高い手数料を払った未来の給料の先食い」です。規約違反によるリスクも含め、決してノーリスクで使える魔法ではありません。

本当に今使うべきなのか、不用品を売るなどの代替手段はないのか、今一度冷静に考えてみてください。

kawamataその上で、どうしても利用する場合は、信頼できる業者を慎重に比較して、最低限の金額だけで乗り切るようにしましょう。